Elektrolyseprojekte in Deutschland: Vertiefte Einblicke

Regionale Verteilung, Kernnetzanbindung, Technologieauswahl und Herstellermärkte

Mit dem Hochlauf des Wasserstoffmarkts gewinnen Fragestellungen zur Verteilung der deutschen Projekte – nach Standorten, Technologien und Herkunft der Elektrolyseure - zunehmend an Bedeutung. Sie sind zentral für die Einschätzung des Beitrags von Wasserstoff zu Energiesicherheit, Systemintegration sowie industrieller Wettbewerbsfähigkeit Deutschlands. Auf Basis der geplanten und bereits umgesetzten Projekte lässt sich bereits heute erkennen, dass der Ausbau der Elektrolysekapazitäten primär in bestimmten regionalen Clustern erfolgt und insbesondere großskalige Projekte gezielt auf eine Anbindung an das Wasserstoff-Kernnetz setzten. Gleichzeitig bleibt offen, welche Elektrolysetechnologien sich langfristig durchsetzen und ob heimische Hersteller ihre derzeit starke Marktposition auch künftig behaupten können.

Die dena unterstützt das Bundesministerium für Wirtschaft und Energie (BMWE) bei der Umsetzung von Maßnahmen zum Ausbau der deutschen Elektrolysekapazitäten, unter anderem durch den Aufbau und die kontinuierliche Aktualisierung einer umfassenden Projektdatenbank. Dazu werden Daten zu geplanten und bereits umgesetzten Elektrolyseprojekten in Deutschland bis zum Jahr 2040 erfasst. Die Erhebung erfolgt auf Grundlage öffentlich zugänglicher Informationen sowie Angaben, die durch die Projektakteure bereitgestellt werden. Damit wurde eine fundierte Datenbasis geschaffen, die es möglich macht, eine detaillierte Bestandsaufnahme vorzunehmen und den Fortschritt des Ausbaus von Elektrolysekapazitäten abzuschätzen. Die hier dargestellten Ergebnisse basieren auf einer Auswertung der Daten mit Stand April 2026. Sie ergänzen die Ergebnisse zum Stand und Aufblick auf den Hochlauf der deutschen Elektrolyseprojekte, die auf derselben Datenbasis beruhen.

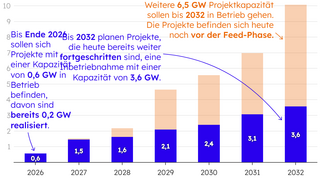

Projekte in weiter fortgeschrittenen Phasen planen bis 2032 mit einer Kapazität von 3,6 GW

Die dena-Projektdatenbank unterscheidet zwischen neun Projektphasen, die von der ersten Ankündigung bis zur Inbetriebnahme den (prototypischen) Fortschritt der Umsetzung abbilden (s. Abb. 1 im oben erwähnten Beitrag zur Verteilung aller in Deutschland geplanten Elektrolysekapazitäten auf die unterschiedlichen Projektphasen im Zeitverlauf). Dieser Beitrag betrachtet die weiter fortgeschrittenen Projekte in einem tieferen Detailgrad. Konkret werden in dieser Analyse Projekte näher betrachtet, die zwei Kriterien erfüllen:

- Sie befinden sich in der Front-End-Engineering-and-Design-Phase (FEED-Phase) oder sind weiter vorangeschritten. Bei diesen Projekten besteht aufgrund des erzielten Fortschritts und der bereits getätigten Investitionen eine erhöhte Wahrscheinlichkeit, dass sie realisiert werden.

- Die beteiligten Projektpartner haben eine geplante Inbetriebnahme bis 2032 kommuniziert. Die Analyse beleuchtet unter anderem das Wasserstoffkernnetz, das ebenfalls bis zum Zieljahr 2032 weitgehend in seiner genehmigten Fassung realisiert werden soll (mit Möglichkeit einer zeitlichen Streckung einzelner genehmigter Kernnetzmaßnahmen bis 2037). Für Elektrolyseprojekte, deren Inbetriebnahme für einen späteren Zeitraum angekündigt ist, sind in der Tendenz sehr wenige Informationen verfügbar.

In der Gesamtschau betrachtet planen Projekte, die sich heute in der FEED-Phase befinden oder weiter vorangeschritten sind, bis 2032 mit einer Kapazität von 3,6 GW. Dies macht in etwa ein Drittel der insgesamt bis 2032 geplanten 10,1 GW Elektrolyseleistung aus.

Diese Inhalte können nicht angezeigt werden, da die Marketing-Cookies abgelehnt wurden. Klicken Sie hier, um die Cookies zu akzeptieren und den Inhalt anzuzeigen!

Der Schwerpunkt der Elektrolysekapazitäten verschiebt sich bis 2032 von West- nach Norddeutschland

Ein Großteil der bislang installierten Elektrolysekapazitäten in Deutschland (insgesamt knapp 200 MW) konzentriert sich bislang auf die westlichen Bundesländer: Rheinland-Pfalz, Nordrhein-Westfalen und Niedersachsen führten das Feld im Jahr 2026 an. Viele dieser Projekte wurden in unmittelbarer Nähe zu Abnehmern im Mobilitäts- oder Industriesektor realisiert, da sich das Kernnetz als überregionale Wasserstoff-Transportinfrastruktur erst im Aufbau befindet. Für die Standortwahl ist neben der Nähe zu Kunden bzw. potenziellen Abnehmern eine gut ausgebaute Strominfrastruktur – etwa in Form leistungsfähiger Netzanschlusspunkte – entscheidend. Der Zugang zu erneuerbarem Strom ist bereits heute ein zentraler Standortfaktor und nimmt bei geplanten großskaligen Projekten eine noch größere Rolle ein.

Bis 2032 wird sich der Ausbau der Elektrolysekapazitäten gemäß aktuellem Planungsstand zunehmend in den Norden Deutschlands verlagern. Besonders in Niedersachsen und Mecklenburg-Vorpommern ist ein starker Kapazitätszuwachs im Gigawattbereich geplant. Dies wird vor allem begünstigt durch

die hohen erneuerbaren Stromerzeugungskapazitäten und Stromausbaupotenziale (insb. Wind an Land und auf See),

die geplante Anbindung an das Wasserstoff-Kernnetz sowie

die Verfügbarkeit geeigneter Flächen.

Kernnetzanbindung vor allem für großskalige Elektrolyseprojekte entscheidend

Das Wasserstoff-Kernnetz bildet das überregionale Grundgerüst der künftigen Wasserstoffinfrastruktur in Deutschland und soll Erzeugungsanlagen und Verbrauchszentren, Speicher sowie Importpunkte miteinander verbinden. Für großskalige Elektrolyseprojekte ist ein Anschluss an das Kernnetz besonders relevant, da es den Transport größerer Wasserstoffmengen von Standorten mit hohen Anteilen erneuerbarer Energien an der Stromerzeugung hin zu industriellen Verbrauchszentren ermöglicht.

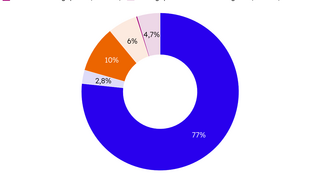

Rund 80 % der bis 2032 geplanten Elektrolysekapazitäten der Projekte, die sich aktuell schon in weiter fortgeschrittenen Phasen befinden, werden durch Großprojekte (100-800 MW) abgedeckt. Von diesen planen wiederum fast alle mit einem Anschluss an das Kernnetz. Weitere 10 % der insgesamt 3,6 GW Elektrolyseleistung der fortgeschrittenen Projekte entfallen auf Vorhaben mittlerer Größe (10-99 MW) mit geplanter Kernnetzanbindung. Für kleinere Projekte (0-9 MW) spielt die Kernnetzanbindung in der Regel eine unerhebliche Rolle: Für die rund 5 % der bis 2032 geplanten Kapazitäten in fortgeschrittenen Phasen, die auf kleine Projekte entfallen, ist in den meisten Fällen kein Kernnetz-Anschluss vorgesehen oder es liegen keine Angaben vor.

Diese Inhalte können nicht angezeigt werden, da die Marketing-Cookies abgelehnt wurden. Klicken Sie hier, um die Cookies zu akzeptieren und den Inhalt anzuzeigen!

Elektrolysetechnologie bei den meisten fortgeschrittenen Projekten bis 2032 festgelegt

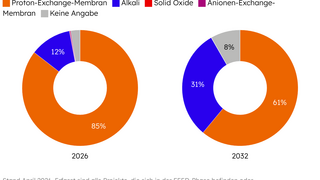

Dass sich eine Elektrolysetechnologie langfristig am Markt durchsetzt, ist derzeit nicht abzusehen: Von den betrachteten bis 2032 geplanten Vorhaben in fortgeschrittenen Projektphasen ist bei rund 92 % der geplanten Kapazitäten schon eine Entscheidung für eine vorgesehene Technologie gefallen. Bei den weniger weit fortgeschrittenen Projekten (nicht in der untenstehenden Grafik abgebildet) ist das oftmals nicht der Fall. Technologische Festlegungen erfolgen häufig erst in einer fortgeschrittenen Projektphase, da sie von Faktoren wie der konkreten angestrebten Kapazität und der Systemintegration abhängen. Gleichzeitig muss vor der Inbetriebnahme ausreichend Zeit für Fertigung und Installation eingeplant werden.

Fortgeschrittene Elektrolyseprojekte, die mit Inbetriebnahme bis 2032 planen, ziehen sowohl Proton-Exchange-Membran (PEM)-Elektrolyseure als auch Alkali-Elektrolyseure (AEL) in Betracht. PEM zeichnet sich mit einem Anteil von rund 60 % an den insgesamt geplanten Kapazitäten dieser Projekte als dominierende Technologie ab. Im Vergleich zu Alkali-Elektrolyseuren gilt die PEM-Technologie zwar als im industriellen Maßstab weniger erprobt und die Anlagen sind teurer in der Beschaffung. Betreiber nennen aber die größere Flexibilität beim Bezug von Wind- und Solarstrom mit volatilen Erzeugungsprofilen als wesentlichen Vorteil. Bei (meist kleineren) Elektrolyseuren, die sich in Deutschland bereits in Betrieb befinden, überwiegt die PEM-Elektrolyse mit einem Anteil von 85 % deutlich.

Diese Inhalte können nicht angezeigt werden, da die Marketing-Cookies abgelehnt wurden. Klicken Sie hier, um die Cookies zu akzeptieren und den Inhalt anzuzeigen!

Vom europäischen Vorsprung zum offenen Rennen: Wer prägt den zukünftigen Elektrolyseurmarkt?

Bei den bisher in Betrieb genommenen Elektrolysekapazitäten (Stand: April 2026) haben eingesetzte Elektrolyseure von deutschen Herstellern einen Anteil von 64 %. Weitere 26 % stammen von europäischen Anbietern (inkl. aus Nicht-EU-Staaten) außerhalb Deutschlands. Der frühe Projektmarkt reflektiert somit technologische Vorreiterpositionen in der Hochlaufphase, kurze Lieferketten sowie eine starke Verankerung in nationalen und europäischen Förderregimen. Die Beobachtung, dass sich Projekte in Deutschland überwiegend für Elektrolysestacks aus deutscher und europäischer Fertigung entscheiden, trifft auch auf Projekte mit fortgeschrittener Planung bis 2032 in abgeschwächter Form zu. Für rund ein Drittel der geplanten Elektrolysekapazitäten dieser Projekte ist noch keine Technologieentscheidung gefallen.

Der Anteil der Projektierer, die eine Entscheidung zugunsten außereuropäischer Hersteller treffen, dürfte in Zukunft größer werden als bislang. Dies lassen bereits bekannt gegebenen Entscheidungen und Trends in anderen europäischen Ländern, die sich z.B. in den Ergebnissen der EU-Wasserstoffbank-Auktionen abzeichnen, vermuten. Wie sich das veränderte globale Marktumfeld, in dem insbesondere chinesische Hersteller inzwischen rund 60 % der weltweiten Elektrolyseur-Fertigungskapazitäten bereitstellen und erhebliche Kosten- und Skalenvorteile realisieren, jedoch zukünftig konkret auf die Technologieentscheidungen der Projektierer auswirkt, bleibt abzuwarten.

Diese Inhalte können nicht angezeigt werden, da die Marketing-Cookies abgelehnt wurden. Klicken Sie hier, um die Cookies zu akzeptieren und den Inhalt anzuzeigen!

Was wird in der dena-Datenbank erfasst?

Die Datenbank umfasst über 260 Projekte (Stand: April 2026), deren realisierte und geplante Inbetriebnahmen sich über den Zeitraum von 2007 bis 2040 erstrecken. Für jedes Projekt wird eine Reihe von geografischen, betriebswirtschaftlichen und technischen Indikatoren erfasst. In die Datenvisualisierung sind ausschließlich Projekte eingeflossen, für die sowohl der Standort und die Elektrolysekapazität als auch das geplante Jahr der Inbetriebnahme bekannt sind.

Rückfragen zu der Projektdatenbank und den dargestellten Ergebnissen der Auswertung können an ELMonitoring(at)dena.de gerichtet werden.

Zuständig für die Erhebung und Auswertung der Daten im Auftrag des BMWE sind bei der dena Friederike Altgelt, Eirin Becker, Felix Maaß und Sinja Rostalski.