Großbatteriespeicher im Aufwind

Wie Deutschland sein Energiesystem flexibler macht

Großbatteriespeicher sind ein zentraler Baustein der Energiewende. Mit dem wachsenden Anteil von Wind- und Solarstrom entstehen neue Chancen für ein flexibleres Stromsystem. Darin tragen diese Speichertechnologien dazu bei, schwankende Einspeisungen auszugleichen, Strompreise zu stabilisieren, wichtige Systemdienstleistungen bereitzustellen und Netzengpässe zu entlasten. Bislang wird der deutsche Batteriespeichermarkt noch von Heimspeichern dominiert. Diese werden vor allem in Kombination mit Photovoltaikanlagen installiert und erhöhen den Eigenverbrauch von Solarstrom. Doch während der Heimspeichermarkt sich nur noch moderat entwickelt, stieg der Zubau an netzgekoppelten Großbatteriespeichern (ab 1 MWh) in den letzten Jahren deutlich an. Wo wird gespeichert? Wie viel Speicherkapazität steht zur Verfügung? Welche Regionen treiben den Ausbau voran? Welche Technologien setzen sich durch? Die Datenseite gibt einen Überblick über Stand und Entwicklung der Großspeicher in Deutschland.

Diese Inhalte können nicht angezeigt werden, da die Marketing-Cookies abgelehnt wurden. Klicken Sie hier, um die Cookies zu akzeptieren und den Inhalt anzuzeigen!

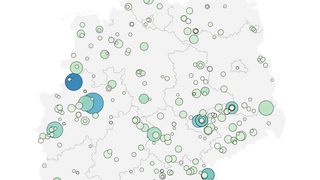

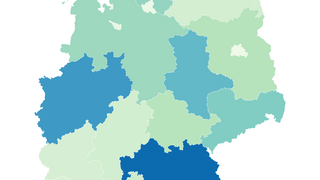

Leistung von Großspeichern im Ländervergleich

Den größten Bestand an installierter Leistung von Batteriegroßspeichern verzeichnen bislang Bayern und Nordrhein-Westfalen. Dies hängt vor allem mit der finanziellen Leistungsfähigkeit sowie der Größe der Bundesländer zusammen. Aber auch Sachsen und Sachsen-Anhalt kommen bereits auf eine installierte Gesamtleistung von jeweils über 300 MW. Großbatteriespeicher werden zudem in allen Flächenländern zugebaut. Sehr große Projekte entstehen teils an ehemaligen Kraftwerksstandorten, deren bestehende Netzanschlüsse weitergenutzt werden können. So plant beispielsweise die LEAG am Standort Jänschwalde in der Lausitz die „GigaBattery Jänschwalde 1000" mit einer Leistung von 1.000 MW und einer Kapazität von 4.000 MWh. Die Inbetriebnahme ist für Ende 2027 bis Anfang 2028 vorgesehen. Weitere große Speicherprojekte sind bundesweit geplant.

Diese Inhalte können nicht angezeigt werden, da die Marketing-Cookies abgelehnt wurden. Klicken Sie hier, um die Cookies zu akzeptieren und den Inhalt anzuzeigen!

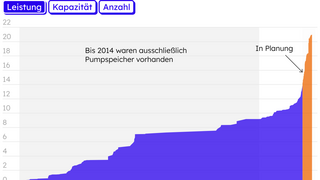

Vor allem seit 2018 steigt die Speicherkapazität in Deutschland deutlich an

Gerade in den letzten acht Jahren ist ein rasanter Anstieg von Großbatteriespeichern zu vermerken. Treiber ist neben der technologischen Entwicklung und der damit einhergehenden kostengünstigen Verfügbarkeit von Lithium-Ionen-Speichertechnologien vor allem der rasante Ausbau von Wind- und Solarenergie. Durch die steigenden Anteile erneuerbarer Energien ergeben sich aufgrund hoher Preisschwankungen am Strommarkt Erlöspotenziale für Batteriespeicher. Zudem ergeben Planungen einzelner Anlagebetreiber einen Anstieg der Leistung von Großspeichern bis 2029 um rund 50 %. So sehen im Marktstammdatenregister eingetragene Planungen (Stand: Juni 2026) vor, dass die bisherige Leistung von rund 14 Gigawatt (GW) im Jahr 2029 auf rund 21,3 GW ansteigt. Wenn es um die Kapazität geht, fällt bisher ein Großteil auf Pumpspeicherkraftwerke. Diese Technologie kann über ein Wasserbecken große Mengen an Energie in Form von potenzieller Energie speichern. Bei Bedarf kann das Wasser über Turbinen in ein niedriges gelegenes Becken abgelassen werden. Batteriespeicher können sehr schnell und für kurze Zeiträume ausgleichen. Demgegenüber können Pumpspeicher größere Strommengen über mehrere Stunden (meist im Tageszyklus) speichern. Beide Speichertechnologien stellen benötigte Flexibilität für das Stromsystem bereit. Jedoch ist das Wachstumspotenzial von Pumpspeichern aufgrund der geografischen Gegebenheiten stark eingeschränkt.

Diese Inhalte können nicht angezeigt werden, da die Marketing-Cookies abgelehnt wurden. Klicken Sie hier, um die Cookies zu akzeptieren und den Inhalt anzuzeigen!

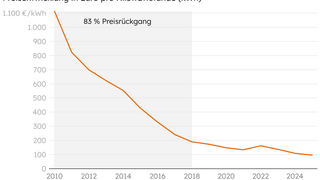

Großbatteriespeicher werden zunehmend wirtschaftlicher

Bis etwa 2014 wurden ausschließlich Pumpspeicher als Form der Großspeicher zur Energiespeicherung eingesetzt. Seitdem vollzog sich ein Wandel hin zu Batteriespeichern auf Basis von Lithium-Ionen-Technologie. Seit 2008 werden Pumpspeicher kaum noch zugebaut. Stattdessen werden seit 2020 fast ausschließlich Lithium-Ionen-Batteriespeicher neu installiert.

Für den Wandel zu Batteriespeichern gibt es mehrere Gründe.

- Ein entscheidender Treiber ist der Preisrückgang bei Lithium-Ionen-Batterien. Die Preise dieser Systeme sind seit 2010 um über 90 % gefallen und lagen 2025 bei 90-100 €/kWh. Dies macht Großspeicher auf Basis dieser Technologie zunehmend attraktiv.

- Pumpspeicherkraftwerke hingegen brauchen für ihre Erschließung eine geeignete Topografie (Höhenunterschiede, Wasserverfügbarkeit).

- Die Genehmigungsverfahren für Pumpspeicherkraftwerke sind langwierig.

- Pumpspeicherkraftwerke können zwar unter den richtigen Rahmenbedingungen wirtschaftlich sein. Es gibt aber fast keine weiteren erschließbaren Standorte für diese Kraftwerke in Deutschland.

Diese Inhalte können nicht angezeigt werden, da die Marketing-Cookies abgelehnt wurden. Klicken Sie hier, um die Cookies zu akzeptieren und den Inhalt anzuzeigen!

Lithium-Ionen-Systeme dominieren derzeit den Markt. Zunehmend in den Fokus rücken alternative Zellchemien. Dabei übernehmen sie unterschiedliche Rollen: Natrium-Ionen-Batterien gelten als direkte Substitute für Lithium-Ionen. Diese sollen vor allem Materialabhängigkeiten verringern, die Nachhaltigkeit verbessern und die Kosten weiter senken. Redox-Flow-Systeme adressieren hingegen, ähnlich wie Eisen-Luft-Speicher, eher den Mittel- bis Langfristbereich. Sie ergänzen das Portfolio um deutlich längere Entladedauern. Schon heute reagieren Großspeicher flexibel auf Marktpreise und vermarkten ihre Kapazität an den Strom- und Regelenergiemärkten. Mit intelligenten Algorithmen und KI-gestützter Vermarktung lässt sich dieses Zusammenspiel künftig noch präziser steuern. Damit schlagen Großspeicher die Brücke zwischen fluktuierender Erzeugung und sicherem Verbrauch noch wirksamer.