Trotz rückläufigem Volumen: Deutschland bleibt 2024 PPA-Schwergewicht

Ergebnisse der PPA-Marktanalyse 2024

Autor

Nicolas Eschenbruch (M.Sc. Politische Ökonomie) leitet das Projekt „Marktoffensive Erneuerbare Energien“. Nach Stationen im Stromhandel und der Betriebsführung von Windenergie bearbeitet er bei der dena die Schnittstelle Energiehandel und -versorgung mit dem Ziel der erfolgreichen Marktintegration Erneuerbarer Energien.

Mit dem neuen Marktupdate zu Power Purchase Agreements (PPAs) für 2024 veröffentlicht die Marktoffensive Erneuerbare Energien eine Analyse zur Marktentwicklung in Deutschland. Nicolas Eschenbruch, Senior Experte Erneuerbare Energien, fasst die wichtigsten Ergebnisse zusammen.

Power Purchase Agreements (PPAs) sind langfristige Lieferverträge, die erneuerbare Energien ohne staatliche Förderung direkt an Unternehmen oder Versorger verkaufen. Sie sind ein wichtiger Bestandteil der Energieversorgung in Deutschland. Unternehmen nutzen die Stromlieferverträge zum langfristigen Absichern der Preise und zum Umsetzen ihrer Klimaziele. Die neue Marktanalyse der Marktoffensive Erneuerbare Energien zeigt: Deutschland hat sich im Jahr 2024 als zweitgrößter PPA-Markt Europas behauptet – direkt hinter Spanien.

Das PPA-Marktupdate 2024 wurde im Rahmen der 5. Jahreskonferenz der Marktoffensive Erneuerbare Energien vorgestellt. Die Teilnehmenden diskutierten, unter anderem Staatssekretär Stefan Rouenhoff (BMWE) und Geschäftsführerin Kristina Haverkamp, die Ergebnisse. Besonders betont wurde, dass PPAs als das zentrale Instrument zur langfristigen Strompreisabsicherung gesehen werden.Die Marktoffensive Erneuerbare Energien ist eine marktlich orientierte Mitgliedsinitiative unter Leitung der dena in Zusammenarbeit mit der Deutschen Industrie- und Handelskammer.

Wachstum bei Abschlüssen, Rückgang im Volumen

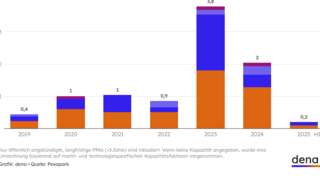

Im vergangenen Jahr wurden insgesamt 47 öffentlich bekannte langfristige PPAs (d.h. Verträge mit einer Laufzeit von mehr als fünf Jahren) abgeschlossen – drei mehr als 2023. Gleichzeitig sank die durchschnittlich vertraglich gesicherte Kapazität pro Abschluss deutlich. In Summe fiel das Gesamtvolumen der PPAs von 3,8 GW im Jahr 2023 auf 2,1 GW im Jahr 2024.

Diese Inhalte können nicht angezeigt werden, da die Marketing-Cookies abgelehnt wurden. Klicken Sie hier, um die Cookies zu akzeptieren und den Inhalt anzuzeigen!

Ursächlich für diesen markanten Rückgang ist vor allem der Einbruch im Offshore-Wind-Segment: Hier ging das Volumen 2024 von 1,7 GW auf 0,4 GW zurück. Die Kombination aus gestiegenen Material- und Finanzierungskosten bremste viele Offshore-Projekte aus. Im Gegensatz dazu zeigten sich Onshore-Windprojekte deutlich robuster. Die Kapazität in diesem Segment stieg von 148 MW auf 270 MW. Bei den Photovoltaik-PPA-Abschlüssen blieb das erste Halbjahr stabil. Im zweiten Halbjahr behinderten zunehmend die Risiken durch negative Börsenpreise und sinkende Capture Rates das Geschäft. Capture Rates beschreiben die relative Wertigkeit von Strom aus Photovoltaik (PV) im Vergleich zum allgemeinen Preisniveau. Das Gesamtvolumen fiel von 1,8 GW auf 1,3 GW.

EEG-Ausschreibungen für PV-Projekte unter Druck

Die Ausschreibungen für Fördermittel nach dem Erneuerbare Energien Gesetz (EEG) waren insbesondere bei großen PV-Projekten im Jahr 2024 stark überzeichnet. Der Wettbewerb drückte die bezuschlagten Werte deutlich – zuletzt auf nur noch 47,6 EUR/MWh. Zum Vergleich: die Preisobergrenze lag bei 73,70 EUR/MWh.

Insgesamt wurden rund 6,5 GW an Projekten im ersten Segment, den PV-Freiflächen, bezuschlagt. Dennoch blieben PPAs eine relevante Option, da viele Vorhaben anders als im Vorjahr nicht mehr an EEG-Ausschreibungen teilnehmen durften. Dies galt insbesondere für Projekte mit über 20 MW Kapazität. Für die mit dem Solarpaket 1 aus dem Mai 2024 ursprünglich angedachte Erhöhung auf bis zu 50 MW pro Projekt steht bis heute die EU-Beihilfegenehmigung aus.

Auch bei Onshore-Wind-Projekten nahm der Wettbewerb zu. Die Zuschlagswerte stagnierten seit 2023 auf einem Niveau von etwa 73 EUR/MWh und damit nahe an der Preisobergrenze. Die weit über den Marktwerten liegende Förderung führte dazu, dass für kaufwillige Abnehmer nahezu keine freien PPA-Projekte vorhanden standen.

Mitte 2024 setzte jedoch ein klarer Trendwechsel ein: Die genehmigten Mengen stiegen deutlich an. Zugleich waren die Ausschreibungen erstmals seit mehreren Jahren wieder deutlich überzeichnet. Daher setzte unter den Geboten der Wettbewerb wieder ein. Der vorerst kleine Rückgang auf 71,5 EUR/MWh (im Mai 2025 bereits bei 68,3 EUR/MWh) lässt den Rückschluss zu, dass regulatorische Verbesserungen im Genehmigungsprozess Wirkung zeigen. Damit werden PPAs für Onshore wieder attraktiver.

Diese Inhalte können nicht angezeigt werden, da die Marketing-Cookies abgelehnt wurden. Klicken Sie hier, um die Cookies zu akzeptieren und den Inhalt anzuzeigen!

Kurzfristige PPAs werden relevanter

Kurzfristige PPAs für bereits geförderte Anlagen gewinnen weiterhin an Bedeutung, da sie gesicherte Einnahmen erhöhen. Im derzeitigen Fördermoll können Anlagen laut §21b EEG mit einer Frist von einem Kalendermonat zwischen Förderung und der sonstigen Direktvermarktung wechseln. In der sonstigen Direktvermarktung erhalten sie das Anrecht zum Vermarkten von Herkunftsnachweisen (HKN) und können über einen PPA das Erlösniveau oberhalb des ursprünglichen Fördersatzes absichern. Diese kurzfristigen PPA sind für Abnehmer leichter in Versorgungsstrategien einzubinden.

Gerade für viele PV-Anlagen lohnt sich der sogenannte „Opt-out“: Die EEG-Zuschlagswerte sanken 2024 deutlich, während PPA-Preise vergleichsweise attraktiv blieben. Für Onshore-Windprojekte hingegen ist ein temporärer Wechsel oft weniger lohnend. Deren Förderwerte sowohl bei älteren als auch neueren Projekten liegen meist über den marktüblichen PPA-Preisen.

Zunehmende Reife des PPA-Marktes

Trotz des Volumenrückgangs ist die gestiegene Anzahl an PPA-Abschlüssen ein Indiz für die zunehmende Marktreife. Großprojekte mit hohem Volumen sind angesichts der veränderten wirtschaftlichen Rahmenbedingungen und den neuen Anforderungen bei der Preisgestaltung rückläufig. Ein wesentlicher Treiber für die sinkenden Erlöse sind die immer häufiger auftretenden negativen Börsenstrompreise: 2024 wurden über 18% der PV-Stromproduktion in Zeiten mit negativen Preisen erzeugt. In der Folge sank die PV-Capture-Rate im Mai 2024 auf einen Tiefstand von nur noch 0,47. Diese Zahlen beeinflussen nicht nur die Wirtschaftlichkeit der Projekte, sondern erfordern auch eine höhere Risikobereitschaft potenzieller Abnehmer und zwischengeschalteter Händler.

Für 2024 bedeuten diese Zahlen deswegen eine Weiterentwicklung des PPA-Marktes. Neben mehr Abschlüssen sprechen dafür mehr Marktakteure, mehr Projekte, differenziertere Strategien und neue Technologien. Die Entwicklung der Zahlen aus 2024 zeigt eine Marktverschiebung. Wer sich im deutschen PPA-Markt behaupten will, muss verstehen: Es geht nicht mehr nur um Volumen – sondern zunehmend um Qualität, Timing und Risikomanagement.

Ausblick 2025: Innovative Modelle eröffnen neue Perspektiven

Neben dem im zweiten Halbjahr 2024 deutlich verstärkten Druck auf die Wirtschaftlichkeit der Projekte kamen 2025 regulatorische Unsicherheiten dazu. Die Abschlüsse sind mit insgesamt nur 200 MW im ersten Halbjahr förmlich eingebrochen und insbesondere neue PV-Großanlagen werden entweder in Kombination mit Batterien geplant oder komplett pausiert. Debatten um die Nebenkosten wie Netzentgelte für die sogenannte Kundenanlage, die Entwürfe zu einem „Industriestrompreis“ und die weiterhin ungeklärte Zukunft des Fördermodells führen dazu, dass viele Investitionen aktuell nicht getätigt werden. Nichtsdestotrotz entwickeln innovative Marktakteure neue Lösungen wie zum Beispiel Batterie-PPAs (sogenannte „Power Storage Agreements“), die in der Regel bereits zuvor abgeschlossene PPAs ergänzen und neue Marktmöglichkeiten erschließen.