Elektrolysekapazitäten in Deutschland

Stand und Ausblick

Erneuerbarer Wasserstoff ist für eine erfolgreiche Energiewende von zentraler Bedeutung - gerade für den Industriestandort Deutschland. Ausreichende Mengen an Wasserstoff werden vor allem dort bereitgestellt werden müssen, wo eine direkte Elektrifizierung wirtschaftlich nicht sinnvoll oder technisch schwer möglich ist. Der gezielte Ausbau der heimischen Elektrolysekapazitäten parallel zur Sicherung kostengünstiger Importe von Wasserstoff und dessen Derivaten aus dem Ausland bietet diverse Vorteile: Durch den Bau der Elektrolyseanlagen wird heimische Wertschöpfung generiert und grüner Wasserstoff kann verbrauchsnah und systemdienlich erzeugt werden. Auch trägt die heimische Produktion zur Versorgungssicherheit bei.

Wie ist der Status quo in Bezug auf den Ausbau der Elektrolysekapazitäten in Deutschland? Wo liegen Herausforderungen? Was sind die Schlüssel zur Marktentwicklung?

Die dena unterstützt das Bundesministerium für Wirtschaft und Energie (BMWE) bei der Umsetzung von Maßnahmen zum Ausbau der deutschen Elektrolysekapazitäten - unter anderem durch den Aufbau und die kontinuierliche Aktualisierung einer umfassenden Projektdatenbank. Dazu werden Daten zu geplanten und bereits umgesetzten Elektrolyseprojekten in Deutschland bis zum Jahr 2040 erfasst. Die Erhebung erfolgt auf Grundlage öffentlich zugänglicher Informationen sowie Angaben, die durch die Projektakteure bereitgestellt werden. Damit wurde eine fundierte Datenbasis geschaffen, die es gleichzeitig möglich macht, den Fortschritt des Ausbaus von Elektrolysekapazitäten abzuschätzen. Die hier dargestellten Ergebnisse basieren auf einer Auswertung der Daten mit Stand Oktober 2025.

Diese Inhalte können nicht angezeigt werden, da die Marketing-Cookies abgelehnt wurden. Klicken Sie hier, um die Cookies zu akzeptieren und den Inhalt anzuzeigen!

Status quo: Ausbau nimmt nach langsamer Dynamik der letzten Jahre an Fahrt auf

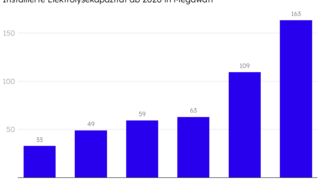

Bereits heute sind rund 185 Megawatt (MW) Elektrolysekapazität in Deutschland in Betrieb. Weitere Projekte mit einer Gesamtkapazität von 1,1 Gigawatt (GW, entspr. 1.100 MW) befinden sich derzeit im Bau. Laut Angaben der Projektierer sollen hiervon 62 MW noch in diesem Jahr in Betrieb genommen werden (Stand Sept. 2025). Seit der Veröffentlichung der Nationalen Wasserstoffstrategie im Jahr 2020 hat sich die Elektrolysekapazität in Deutschland fast verfünffacht. Zwischen 2020 und 2023 stieg die Kapazität von knapp 33 auf 66 MW an. Bis Ende 2024 waren rund 114 MW installiert. Der Elektrolysemarkt befindet sich aktuell in einer Übergangsphase. Bisher wurden vor allem Elektrolyseure mit geringen Kapazitäten in Betrieb genommen. In den kommenden Jahren werden vermehrt Elektrolyseure mit Kapazitäten im zwei- bis dreistelligen MW-Bereich in Betrieb gehen: Im März 2025 wurde durch ein einzelnes Elektrolyseprojekt an einem Chemiestandort eine weitere Elektrolysekapazität von 54 MW in Betrieb genommen.

Diese Inhalte können nicht angezeigt werden, da die Marketing-Cookies abgelehnt wurden. Klicken Sie hier, um die Cookies zu akzeptieren und den Inhalt anzuzeigen!

Viele angekündigte Projekte, aber die Finanzierung ist eine Herausforderung

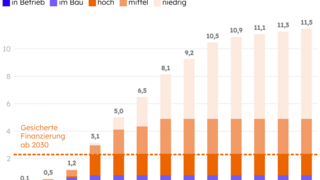

Die Tendenz der Projektpipeline wird in den nächsten Jahren positiv bleiben. Die Summe der Elektrolysekapazität aller Projekte in der dena-Datenbank, die planen, bis 2030 in Betrieb zu gehen, beträgt insgesamt 8,8 GW. Aufgrund des frühen Marktstadiums sind jedoch Verzögerungen oder Absagen eines Teils der geplanten Projekte sehr wahrscheinlich. Nach Einschätzung der dena dürften lediglich zwischen 2,4 bis 6,6 GW Elektrolysekapazität bis zum Jahr 2030 mit hoher bis mittlerer Wahrscheinlichkeit umgesetzt werden. Der entscheidende Faktor für eine hohe Realisierungswahrscheinlichkeit ist eine gesicherte Finanzierung zumindest für einen erheblichen Teil der Kosten – was sich etwa durch eine getroffene positive finale Investitionsentscheidung (FID), einen erteilten Förderbescheid oder andere finanzielle Absicherungen ausdrücken kann.

Für eine gesicherte Finanzierung ist entscheidend, dass die Risiken für Elektrolyseprojekte nachweislich reduziert werden: Aus Gesprächen mit Elektrolyseprojektierern, die die dena ergänzend zur Auswertung der aggregierten Projektdaten geführt hat, geht hervor, dass die Sicherung einer verlässlichen Nachfrage nach Wasserstoff über langfristige Abnahmeverträge für die Realisierung von Elektrolyseprojekten von zentraler Bedeutung ist. Nach Aussage von Produzenten wären Laufzeiten der Lieferverträge zwischen 10 und 15 Jahren für Investitionsentscheidungen ideal. Die Projektierer empfehlen daher unter anderem, Anreize zur Stärkung der Wasserstoffnachfrage durch die Umsetzung der überarbeiteten Erneuerbaren-Energien-Richtlinie (RED III) in nationales Recht zu schaffen. In der RED III sind Quoten für den Einsatz von Wasserstoff und dessen Derivaten im Industrie- und Verkehrssektor vorgesehen. Des Weiteren weisen Projektierer darauf hin, dass die strengen Anforderungen an grünen Wasserstoff durch die EU die Produktionskosten erhöhen und sich dadurch negativ auf die Projekte auswirken würden.

Diese Inhalte können nicht angezeigt werden, da die Marketing-Cookies abgelehnt wurden. Klicken Sie hier, um die Cookies zu akzeptieren und den Inhalt anzuzeigen!

Förderprogramme für Elektrolyseprojekte: Schlüssel zur Marktentwicklung

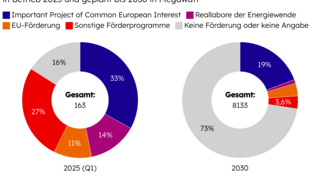

Aktuell können kaum Elektrolyseprojekte ohne öffentliche Förderung realisiert werden. Die Auswertung verdeutlicht: Mehr als 80 % der sich bereits in Betrieb befindlichen Anlagen werden über öffentliche Fördermittel unterstützt. Dazu zählen Vorhaben, die im Rahmen des “Important Project of Common European Interest (IPCEI) Wasserstoff” und der “Reallabore der Energiewende” gefördert werden. Diese machen rund 40 % der installierten Kapazität aus. Der Anteil der über die Reallabore geförderten Projekte ist 2025 noch signifikant, sinkt jedoch bis 2030 deutlich, da diese vor allem der Erprobung neuer Technologien in kleineren Projekten dienen.

Für die meisten bis zum Jahr 2030 geplanten Projekte wurde noch keine abschließende Investitionsentscheidung (FID) getroffen. Knapp ein Drittel der bis 2030 insgesamt geplanten Elektrolysekapazitäten werden über ein Förderprogramm auf nationaler oder europäischer Ebene unterstützt. Ein Grund hierfür ist, dass viele Projekte in wettbewerblichen Verfahren um begrenzte Fördermittel konkurrieren. Ein Beispiel ist die erste Auktionsrunde der Europäischen Wasserstoffbank. Vorhaben aus Deutschland konnten sich gegenüber Projekten in anderen europäischen Ländern aufgrund höherer Gebotspreise nicht durchsetzen. In der zweiten Ausschreibungsrunde erhielten zunächst zwei deutsche Projekte einen Zuschlag, zogen ihre Gebote jedoch später vor der Ausarbeitung der verbindlichen Fördervereinbarung zurück. Antragsteller von staatlichen Förderungen klagen häufig über einen hohen bürokratischen Aufwand und die lange Dauer von Bewilligungen, auch aufgrund der einzuhaltenden beihilferechtlichen Voraussetzungen.

Es ist zu erwarten, dass nationale Projekte mit zunehmender Marktreife und flankiert durch Impulse von der Nachfrageseite wettbewerbsfähiger in Förderausschreibungen werden. Die Unternehmen geben an, dass spezifische Förderprogramme für Wasserstoffvorhaben weiterhin benötigt werden, um den Markthochlauf zu unterstützen.

Auch wenn der Ausbau langsamer voranschreitet als zunächst erwartet, kann der Markthochlauf der Wasserstoff-Elektrolyse weiter an Fahrt gewinnen. Die dena wird den Ausbau, u. a. mit dem detaillierten Monitoring der Projektpipeline, weiterhin eng begleiten und unterstützen.

Was wird in der dena-Datenbank erfasst?

Die Datenbank umfasst rund 250 Projekte (Stand: Oktober 2025), deren realisierte und geplante Inbetriebnahmen sich über den Zeitraum von 2007 bis 2040 erstrecken. Für jedes Projekt wird eine Reihe von geografischen, betriebswirtschaftlichen und technischen Indikatoren erfasst. In die Datenvisualisierung sind ausschließlich Projekte eingeflossen, für die sowohl der Standort und die Elektrolysekapazität als auch das geplante Jahr der Inbetriebnahme bekannt sind.

Die Realisierungswahrscheinlichkeit eines Projekts wird als niedrig eingestuft, wenn Projektinformationen unbekannt oder veraltet sind oder in der frühen Entwicklungsphase (noch) keine konkreten Fortschritte kommuniziert wurden. Eine mittlere Realisierungswahrscheinlichkeit liegt vor, wenn Informationen zu Grundparametern vorliegen und die Planungsphase fortgeschritten ist. Die Realisierungswahrscheinlichkeit ist hoch, wenn die Finanzierung als weitgehend gesichert eingestuft wird.