Produktion und Nutzung von Biomethan in Deutschland

Ergebnisse aus dem Branchenbarometer Biomethan 2025

Klimafreundliche Energie aus Biogas

Biomethan entsteht aus Biogas, das durch die Vergärung organischer Materialien wie Gülle, Bioabfälle oder Energiepflanzen produziert wird. Die Aufbereitung entfernt Kohlendioxid und andere Nebenbestandteile, sodass ein nahezu reines Methan entsteht. Dieses kann direkt ins Erdgasnetz eingespeist oder als Kraftstoff, Strom- oder Wärmequelle genutzt werden.

Dank seines geschlossenen CO₂-Kreislaufs ist Biomethan besonders klimafreundlich. Es lässt sich auch flexibel speichern und transportieren, sowie gut in die regionale Kreislaufwirtschaft integrieren.

Marktstart: Biomethan etabliert sich als heimische Energiequelle

Die ersten Biomethan-Anlagen wurden 2006 in Deutschland ans Netz angeschlossen. Seit 2009 unterstützt die Förderung im Rahmen des Erneuerbare-Energien-Gesetz (EEG) den Marktausbau. Weitere Gesetze wie das Gebäudeenergiegesetz (GEG) und die Treibhausgasminderungsquote (THG-Quote) haben die Nachfrage nach Biomethan in den vergangenen Jahren zusätzlich gestärkt.

2024 wurden in Deutschland rund 10 TWh Biomethan in rund 230 Anlagen produziert und eingespeist. Hinzu kamen 3,5 TWh Importe aus dem Ausland. Davon wiederum wurden geringe Teile in andere europäische Staaten weitergeleitet.

Diese Inhalte können nicht angezeigt werden, da die Marketing-Cookies abgelehnt wurden. Klicken Sie hier, um die Cookies zu akzeptieren und den Inhalt anzuzeigen!

Zwischen 2008 und 2014 nahm die Zahl der Produktionsanlagen stark zu. Das Wachstum verlangsamte sich jedoch zwischen 2014 und 2015, als die Förderung von Biomethan im EEG auslief.

Seit 2022 haben die Planungs- und Bauaktivitäten, insbesondere durch Anreizwirkung aus dem Kraftstoffbereich, wieder zugenommen. Diese sind jedoch 2024 aufgrund mehrerer Marktereignisse vorerst gestoppt.

Strom, Wärme und Mobilität: Ein Markt mit Höhen und Tiefen

Diese Inhalte können nicht angezeigt werden, da die Marketing-Cookies abgelehnt wurden. Klicken Sie hier, um die Cookies zu akzeptieren und den Inhalt anzuzeigen!

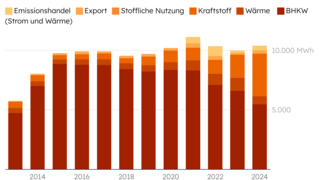

Seit 2004 wird die Nutzung von Biomethan zur Stromproduktion in Kraft-Wärme-Kopplung - und damit auch die Wärmeproduktion – durch das EEG gefördert. Ab 2009 führte die attraktive Vergütung zu einem schnellen Ausbau von Biomethan-Blockheizkraftwerken (BHKW), besonders in städtischen Gebieten, wo andere regenerative Wärmeerzeuger schwerer umzusetzen sind.

Mit dem EEG 2014 endete diese Dynamik: Die gekürzte Förderung für Biomethan bremste den Zubau von Biomethanerzeugungsanlagen und Biomethan-BHKW nahezu vollständig. Die EEG 2021 sah für Biomethan eine neue Rolle als hochflexible Stromerzeugungsoption vor, jedoch ohne größeren Erfolg bei der Etablierung zusätzlicher Kapazitäten. Die Biomethan-BHKW produzierten 2023 mit einer installierten Leistung von 599,8 MWel rund 2.141 GWh Strom und 2.790 GWh Wärme.

Der Kraftstoffsektor war bis 2023 ein wichtiger Wachstumstreiber für Biomethan. Hohe Quotenpreise im Rahmen der THG-Minderungsquote und die Förderung fortschrittlicher Biokraftstoffe führten zu steigender Nachfrage, vermehrtem Einsatz von Gülle und zahlreichen Investitionen in neue Anlagen. Mit dem drastischen Preisverfall 2023, ausgelöst durch Betrugsfälle mit falsch deklarierten Biodieselmengen – insbesondere aus China –, gerieten jedoch viele der neu initiierten Projekte in wirtschaftliche Schieflage.

Im Wärmemarkt eröffnet das Gebäudeenergiegesetz (GEG) weiterhin Potenzial. Gasheizungen dürfen weiterhin installiert werden, sofern sie künftig mit erneuerbaren Gasen wie Biomethan oder Wasserstoff betrieben werden können. Daraus ergibt sich ein theoretisches Absatzpotenzial von 13 bis 45 TWh im Jahr 2040, abhängig von Sanierungs- und Neubauraten, der Verteilung der Wärmeerzeuger und kommunaler Wärmeplanung.

Zwischen Krise und Chancen: Biomethanbranche unter Druck

Diese Inhalte können nicht angezeigt werden, da die Marketing-Cookies abgelehnt wurden. Klicken Sie hier, um die Cookies zu akzeptieren und den Inhalt anzuzeigen!

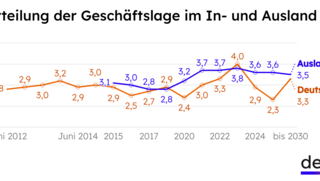

Trotz allem ist die Geschäftslage der Biomethanbranche laut einer dena-Branchenbefragung aktuell so schlecht wie nie zuvor. Ursache ist vor allem der seit 2023 drastische Preisverfall im Kraftstoffsektor. Dies führte zur Insolvenz großer Händler, was die Versorgungssicherheit und Preisstabilität massiv beeinträchtigte. Betroffene Unternehmen mussten Biomethan teuer nachbeschaffen, auf fossiles Erdgas umsteigen oder Kraftwerke abschalten.

Dadurch stiegen kurzfristig die Preise für Biomethan, während das Vertrauen in den Markt und die Nachfrage nach langfristigen Lieferverträgen einbrachen. Die Folgen sind sinkende Absatzzahlen und eine anhaltende Krise im EEG-Markt, dem wichtigsten Biomethanmärkten. Die Branche steht daher vor großen Herausforderungen und unter erheblichem Anpassungsdruck.

Gleichzeitig zeigt sich im Ausland ein positiver Trend: Hier bestehen ambitionierte Ausbauziele, stabile Investitionsbedingungen und ein wachsender, internationaler Handel. Doch komplexe Nachweis- und Dokumentationspflichten bremsen die Dynamik und erschweren langfristige Verträge.

Wachsende Importe erhöhen den Wettbewerbsdruck

Diese Inhalte können nicht angezeigt werden, da die Marketing-Cookies abgelehnt wurden. Klicken Sie hier, um die Cookies zu akzeptieren und den Inhalt anzuzeigen!

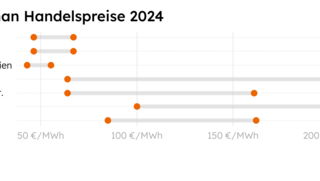

Innerhalb Europas nimmt der Handel mit Biomethan deutlich zu. Während das EEG den Einsatz auf inländische Anlagen beschränkt, erlauben GEG, THG-Quote und Emissionshandel den Import. Was im Sinne des Freihandels innerhalb der EU sogar zu begrüßen ist, verzerrt aber den Markt. Anders als in Deutschland wird in einigen EU-Ländern die Einspeisung von Biomethan finanziell gefördert. Dadurch ist ausländisches Biomethan häufig günstiger und wettbewerbsfähiger als das heimische.

Diese Inhalte können nicht angezeigt werden, da die Marketing-Cookies abgelehnt wurden. Klicken Sie hier, um die Cookies zu akzeptieren und den Inhalt anzuzeigen!

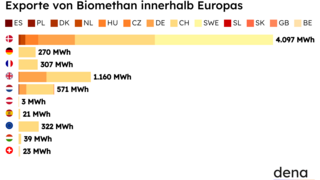

Zwischen den europäischen Staaten wird zunehmend mehr Biomethan gehandelt. In Ländern wie Deutschland, Schweiz oder den Niederlanden steigt nicht nur die Nachfrage, auch das Angebot wird breiter. Programme wie REPowerEU sowie nationale Emissionshandels- und Steuerinstrumente fördern den Ausbau zusätzlich. In der Folge droht Deutschland, als ehemals größter Biomethanproduzent Europas, von anderen Märkten überholt zu werden.