Branchenkommentar: Die Chancen und Unsicherheiten für Biomethan in der FuelEU Maritime

Mit freundlicher Unterstützung von agriportance

Die FuelEU Maritime ist eine EU-Verordnung, die schrittweise sinkende Treibhausgas Grenzwerte für die im Seeverkehr eingesetzten Energieträger vorschreibt, um die Dekarbonisierung der Schifffahrt durch den Einsatz alternativer Kraftstoffe wie Biomethan oder eFuels zu fördern.

Mit dem Inkrafttreten der Verordnung (EU 2023/1805) Anfang 2025 war die Aufregung im deutschen Biomethanmarkt groß. In einem von Absatzengpässen geprägten Realität, insbesondere im Verkehrssektor, sorgt die maritime Anwendung nun für neue Hoffnung und Aufmerksamkeit.

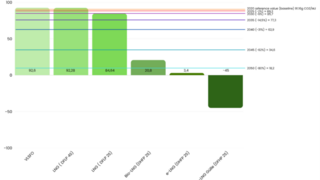

Eine Besonderheit der FuelEU-Verordnung ist die Berechnung der Emissionen, welche in “Well-to-tank” und “Tank-to-Wake” aufgeteilt werden, also vor und nach der Bebunkerung. Dabei ist besonders, dass die „Well-totank“-Emissionen auf Basis der RED III-Methodik berechnet werden, wodurch besonders emissionsarme Kraftstoffe wie Biomethan aus Wirtschaftsdüngern, mit THG-Werten von etwa -100 gCO₂eq/MJ, einen großen Hebel darstellen könnten.

Obwohl die Reduktionsvorgaben zunächst mit einem Zielwert von nur 2 % bis 2030 eher moderat ausfallen, steigen sie bis 2035 auf 14,5 % deutlich an. Eine weitere Besonderheit ist der anzusetzende fossile Referenzwert von 91,16 gCO₂eq/MJ, der als Grundlage für die Einsparberechnung dient. Dieser Vergleichswert führt dazu, dass selbst fossiles LNG unter bestimmten Bedingungen die Anforderungen erfüllt. (Siehe Abbildung)

Einen ungünstigen Ausblick bieten Studien, welche von deutlich höheren THG Emissionen von LNG beim Transport und der Vertankung berichten. Dadurch könnte sich der THG-Wert um bis zu +18 gCO₂eq/MJ verschlechtern. Dies würde den vermeintlichen Vorteil fossiler Gase stark relativieren, was auch Bio-LNG beträfe.

Noch nicht endgültig entschieden, aber durch Leaks und Äußerungen der Europäischen Agentur für maritime Sicherheit (EMSA) bereits angedeutet, ist die Frage der Anerkennung von subventionierten Mengen im Rahmen der Erfüllungspflicht. Sollte diese Praxis offiziell bestätigt werden, droht insbesondere für nicht subventionierte Produzenten in Deutschland ein gravierender Wettbewerbsnachteil. Aufgrund bestehender nationaler Förderregelungen können deutsche Akteure preislich nicht mit den geförderten Zertifikaten anderer europäischer Länder konkurrieren.

Zudem ergibt sich eine Diskrepanz zwischen europäischer und internationaler Anerkennung von THG-Gutschriften für Kraftstoff aus Gülle (esca). Während die IMO (Internationale Seeschifffahrtsorganisation) im aktuellen Entwurf ihrer Vorschriften keine Anrechnung der Emissionsgutschrift aus Wirtschaftsdüngern vorsieht, ist diese auf EU-Ebene möglich.

Viele Unternehmen rechnen daher konservativ mit THG-Werten von -25 gCO₂eq/MJ, was „well-to-wake“-Emissionen von ca. 20 gCO₂eq/MJ entspricht. Tatsächlich wären – auf Basis der RED-Methodik – auch Werte von -45 gCO₂eq/MJ realistisch. Das übersteigt zwar die künftigen Anforderungen deutlich, etwa die Reduktionsanforderung von 80 % bis 2050, wird aber durch zwei Flexibilitätsmechanismen in der Verordnung interessant: Zum einen das sogenannte Pooling, bei dem übererfüllende Schiffe nicht-konforme Schiffe desselben Betreibers kompensieren können, zum anderen das Banking, das erlaubt, überschüssige Reduktionsleistungen in Folgejahre zu übertragen. Diese beiden Instrumente erhöhen den ökonomischen Anreiz für frühzeitige Investitionen in emissionsarme Technologien. Die Mechanismen werden aber auch kritisiert, da sie zu einer Verlangsamung des strukturellen Wandels führen können, indem sie die tatsächlich benötigte Menge an erneuerbaren Kraftstoffen im Markt kurzfristig reduziere. Ähnlich wie bei der nun endenden doppelt-Anrechnung der THG-Quote im Straßenverkehr.

In Summe eröffnet die FuelEU Maritime also durchaus neue Möglichkeiten für den Biomethansektor, insbesondere für Mengen mit stark negativen THGWerten. Denn selbst wenn hier hauptsächlich subventioniertes Biomethan Absatz finden sollte, würden diese Mengen möglicherweise andere Märkte für deutsche Produzenten freimachen. Abzuwarten bleibt eine Klärung von der EU-Komission im Hinblick auf Anerkennungslogiken, internationale Kompatibilität und Entwicklungen in der Emissionsberechnungslogik. Außerdem steht aus, was die THG-Quote, welche bald auch den Schiffsektor berücksichtigt, für einen Einfluss haben wird und wie sich die Systeme ergänzen.