Biomethan im Verkehr

-

Seit 2006 ist in Deutschland vorgeschrieben, dass beim Verkauf von Kraftstoffen ein bestimmter Anteil an Biokraftstoffen beizumischen ist, bekannt als sogenannte Biokraftstoffquote. Die eigentlich nur für Diesel- und Ottokraftstoff geltende Quotenverpflichtung kann durch den Einsatz von Biomethan in Erdgasfahrzeugen erfüllt werden. Das quotenverpflichtete Mineralölunternehmen kann sich dabei Dritter bedienen (sog. Quotenhandel). Neben der Einführung der Biokraftstoffquote wurden in der Vergangenheit Steuerbegünstigungen für bestimmte Biokraftstoffe wie z. B. Biomethan gewährt. Die Steuererleichterungen für Biokraftstoffe wurden jedoch Schritt für Schritt abgesenkt und liefen Ende 2015 endgültig aus (§ 50 Absatz 2 EnergieStG).

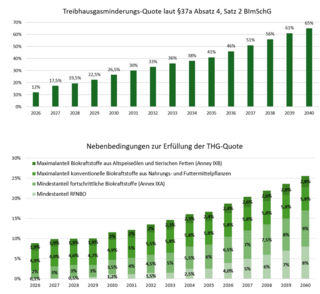

Umgesetzt wurden die Regelungen zur Biokraftstoffquote im Bundes-Immissionsschutzgesetz (vgl. §§37a ff. BImSchG). Seit 2015 wird die energetische Quote durch eine anteilige Treibhausgasminderungspflicht ersetzt. Die Bezugsgröße der Quote wurde also vom energetischen Anteil auf die Netto-Treibhausgasminderung umgestellt. Das bedeutet, die verpflichteten Unternehmen aus der Mineralölwirtschaft müssen seit 2015 nachweisen, dass der von ihnen in Verkehr gebrachte Kraftstoff insgesamt eine Treibhausgasminderung von 12 Prozent (2026) gegenüber einem rechnerischen Referenzwert erbringt. Für das Jahr 2030 ist eine Treibhausgasminderung von 26,5 % vorgesehen (Stand Mai 2026).

Hier geht es zum aktuellen Gesetzestext der THG-Quote.

Das Bundes-Immissionsschutzgesetz (BImSchG) regelt allgemeingültige Vorgaben zum Schutz vor negativen Umwelteinwirkungen (Luftverunreinigungen, Lärm etc.) und deckt somit einen Teilaspekt der Nachhaltigkeitsnachweisführung ab. Die Konkretisierung der Anforderungen erfolgt durch die Bundes-Immissionsschutzverordnungen 1. BImSchV bis 44. BImSchV. Hier werden bspw. Schwefelgehalte von Kraftstoffen (3. BImSchV), die Kraftstoffqualität (10. BImSchV) oder die Anrechnung von strombasierten Kraftstoffen und mitverarbeiteten biogenen Ölen auf die Treibhausgasminderungsquote (37. BImSchV) geregelt.

Die Überprüfung und Überwachung verteilt sich auf mehrere Bundesbehörden. Die Bundesanstalt für Landwirtschaft und Ernährung (BLE) ist zuständig für die Nachweisführung von Biokraftstoffen. Das Umweltbundesamt (UBA) wiederum ist für die Herstellung von synthetischen Kraftstoffen (z.B. Wasserstoff) und die Anrechnung der Elektromobilität verantwortlich. Die Quotenstelle in Cottbus ist für die Überwachung und Überprüfung der Einhaltung der Treibhausgasminderungsquote durch die Quotenverpflichteten insgesamt zuständig. Genauere Informationen zur Treibhausgasminderungsquote finden Sie auf der Webseite der Quotenstelle.

Letzte Aktualisierung: 29.04.2026 -

Seit 2006 ist in Deutschland vorgeschrieben, dass beim Verkauf von Kraftstoffen ein bestimmter Anteil an Biokraftstoffen beizumischen ist, sog. Biokraftstoffquote. Die eigentlich nur für Diesel- und Ottokraftstoff geltende Quotenverpflichtung kann auch durch den Einsatz von Biomethan in Erdgasfahrzeugen erfüllt werden. Das quotenverpflichtete Mineralölunternehmen kann sich dabei Dritter bedienen (sog. Quotenhandel). Nebender Einführung der Biokraftstoffquote wurden in der Vergangenheit Steuerbegünstigungen für bestimmte Biokraftstoffe wie z. B. Biomethan gewährt. Die Steuererleichterungen für Biokraftstoffe wurden jedoch Schritt für Schritt abgesenkt und liefen Ende 2015 endgültig aus (§ 50 Absatz 2 EnergieStG).

Umgesetzt wurden die Regelungen zur Biokraftstoffquote im Bundes-Immissionsschutzgesetz (vgl. §§37a ff. BImSchG). Seitdem Jahr 2015 wird die energetische Quote durch eine anteilige Treibhausgasminderungspflicht ersetzt. Die Bezugsgröße der Quote wurde also vom energetischen Anteil auf die Netto-Treibhausgasminderung umgestellt. Das bedeutet, die verpflichteten Unternehmen aus der Mineralölwirtschaft müssen seit 2015 nachweisen, dass der von ihnen in Verkehr gebrachte Kraftstoffinsgesamt eine Treibhausgasminderung von zunächst 3,5 Prozent gegenüber einem rechnerischen Referenzwert erbringt, wobei der vorgegebene Minderungssatz seit 2017 auf 4 Prozent gestiegen ist und ab 2020 auf 6 Prozent ansteigt.

-

Die 2008 novellierte Erneuerbare-Energien-Richtlinie der EU enthielt in Art. 17 bis 19 erstmals sogenannte Nachhaltigkeitskriterien für die Erstellung und Weiterverwendung von Biobrennstoffen. Diese Vorgaben wurden für den Kraftstoffbereich durch die Verordnung über Anforderungen an eine nachhaltige Herstellung von Biokraftstoffen (Biokraft-NachV) sowie für den Strom- und Wärmebereich durch die Biomassestrom-Nachhaltigkeitsverordnung (BioSt-NachV) umgesetzt. Die Verordnungen sollen durch ein komplexes Zertifikatssystem bewirken, dass die Herstellung und Weiterverarbeitung von Biobrennstoffen im globalen Maßstab unter Beachtung verbindlicher ökologischer und sozialer Nachhaltigkeitsstandards erfolgt. Dies betrifft im Strom- und Wärmebereich grundsätzlich nur flüssige, im Kraftstoffbereich auch gasförmige Biokraftstoffe wie Biomethan.

Nur im Sinne der Biokraft-NachV nachhaltig hergestellte Biokraftstoffe sollen für die Treibhausgasminderungsquote anrechenbar sein. So kann hier eine Anrechnung nur dann erfolgen, wenn die Anforderungen an den Schutz bestimmter ökologisch besonders wertvoller Lebensräume und die landwirtschaftliche Bewirtschaftung beim Anbau der Biomasse bescheinigt werden können. Außerdem muss bei Berücksichtigung der gesamten Prozesskette ein Treibhausgasminderungspotenzial von 70 % gegenüber fossilen Kraftstoffen nachgewiesen werden. In Deutschland ist die Bundesanstalt für Landwirtschaft und Ernährung (BLE) die für die Nachhaltigkeitszertifizierung zuständige Stelle. Die Nachhaltigkeitszertifikate werden im Nachhaltige-Biomasse-System (Nabisy) verwaltet. Künftig soll Nabisy von der Unionsdatenbank abgelöst werden. Die Unionsdatenbank ist eine Datenbank für Nachhaltigkeitszertifikate zur Zielanrechnung laut RED II auf EU-Ebene. Ihr maßgebliches Ziel ist es die Mehrfachanrechnung der grünen Eigenschaft beim grenzübergreifenden Zertifikate-Handel zu vermeiden.